《模糊系统与数学》

永升生活服务:模糊的“第三方”|年报风云?

乐居财经 邓鑫妮 发自上海

高估值之谜

回首过去一年,永升生活服务的收成不错,规模与收入齐飞。

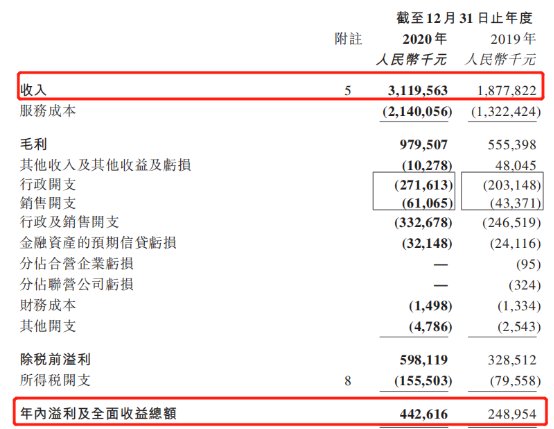

2020年收入达到31.2亿元,同比增长66.1%。规模也有显著增长,合约面积达到1.8亿方,较2019年同期增长了63.8%。在管面积1.02亿方,同比增长56%。

然而,年报发出不久,便有网友提出质疑,“作为二三线物业股,估值高得没道理。”

截至3月23日收盘,永升生活服务的市盈率(TTM)为94倍,静态市盈率则更高,接近126倍。今年1月13日的一份统计数据显示,永升生活服务的市盈率(静态)为151倍,在上市物企中排名第三。

目前,它的股价为18.86港元(约15.8元),年报披露的每股盈利为0.24元。以此来衡量,每股价格与每股盈利之间的比值约为65,低于市盈率(TTM)和静态市盈率。

也有不少网友持不同看法,认为永升生活服务的增长性不错,营收和净利润连续六年上涨,涨幅不低于30%。

2020年,永升生活服务的收入增幅为66.1%为31.2亿元;净利润为4.4亿元,同比增长77.8%。涨幅均在60%之上,显示出强劲增长。

分摊到三项主营业务中,物业管理服务、社区增值服务和非业主增值服务分别贡献17.57亿元、7.9亿元和5.7亿元,营收占比分别约为56.4%、25.3%、18.3% ,与2019年的占比基本持平。

收入比重大体与2019年相仿,毛利率排序也相同。社区增值服务依旧稳居领衔之位,毛利率达49.6%;作为最大收入来源的物管服务,毛利率增至25.4%,居于第二;非业主增值服务毛利率增至24.6%,排在第三位。由此,毛利整体水平上升1.8个百分点至31.4%。

母公司“混入”第三方

规模增速不是关注的聚焦点,因为GMT的市场报告,面积来源成为了焦点。

GMT的报告,矛头直指旭辉的“第三方身份”。

其在报告中提到,“五年前,永升生活服务几乎所有在管物业由旭辉开发。然而,近年来的大部分增长源自管理第三方所开发物业的新合同,该等第三方包括旭辉的合营企业及联系人,而不仅仅是独立第三方。”

一般而言,物企分拆上市后从地产母公司获得一定项目支持是无可厚非的事情。但永升生活服务的情况有些特殊,它在分拆后又因股权原因使旭辉成为其实际控制人。

“与旭辉集团共同成长。”永升生活服务如此解释它重新成为旭辉集团附属公司的行为。

年报前的改名公告,再一次加上“旭辉”标签,似乎有意在巩固和母公司的关系。2018年12月分拆上市,自立门户不到两年,2020年6月再次回到旭辉的怀抱。

Spectron Enterpises Limited作为旭辉集团全资附属公司,同时又是永升生活服务有权行使50.12%表决权的控股股东,维系着这对分分合合的母子企业。

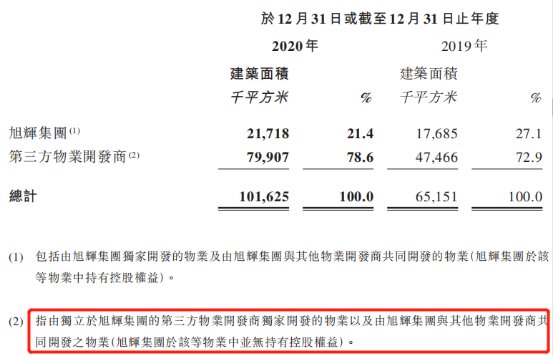

除了股权的羁绊,旭辉也为永升生活服务输送了不少的业务。从管理面积方面来看,截至2020年底,有21.4%的面积(约2172万平方米)来自旭辉集团。

不过,这并非母公司输送的全部面积,还有一部分隐藏在第三方物业开发商里面。

据年报披露,永升生活服务所谓的第三方物业开发商是指,“由独立于旭辉集团的第三方物业开发商独家开发的物业以及由旭辉集团与其他物业开发商共同开发的物业。”

换言之,永升生活服务界定的“第三方”,与一般物企定义的“第三方”不同。物企所说“第三方”是跟企业没有任何关联的独立第三方,而永升生活服务的“第三方”里,把旭辉与其他开发商共同开发的项目囊括在内。

上一篇:胡歌穿保安服拍戏被偶遇 心情太好笑到五官模糊

下一篇:没有了